为帮助考生打好基础,华图教育安徽金融银行提供2021年中级会计考试真题每日一练,更多备考信息尽在华图教育安徽金融银行或下载华图在线APP。笔试备考中,您可以通过(机考模拟系统)刷题,提高你的备考成绩。

1、《初级会计实务》单选题

某企业为增值税小规模纳税人。该企业购入一批原材料,取得增值税专用发票上注明的价 款为 150 万元,增值税税额为 25.5 万元;另付运费 1 万,增值税税额为 0.11 万元。不考虑其他因素,该批原材料的入账成本为( )万元。

A.151

B.176.61

C.175.5

D.176.5

2、《初级会计实务》单选题

下列各项中,关于政府决算报告的表述不正确的是( )。

A.主要以收付实现制为编制基础

B.以预算会计核算生成的数据为准

C.是政府综合财务报告的重要组成内容

D.综合反映政府会计主体预算收支的年度执行结果

3、《初级会计实务》单选题

下列各项中,出纳人员根据会计凭证登记现金日记账正确的做法是( )。

A.根据库存现金收付业务凭证逐笔、序时登记

B.根据现金收付款凭证金额相抵的差额登记

C.将现金收款凭证汇总后再登记

D.将现金付款凭证汇总后再登记

4、《初级会计实务》单选题

2017 年 7 月,某制造业企业转让一项专利权,开具增值税专用发票上注明的价款为 100 万元,增值税税额为 6 万元,全部款项已存入银行。该专利权成本为 200 万元,已摊销 150 万元,不考虑其他因素,该企业转让专利权对利润总额的影响金额为( )万元。

A.-94

B.56

C.-100

D.50

5、《初级会计实务》单选题

某企业自行建造厂房购入工程物资一批,增值税专用发票上注明的价款为 100 万元,增值 税税额为 17 万元,发票已通过税务机关认证。不考虑其他因素,该企业购买工程物资相关 科目会计处理结果表述正确的是( )。

A.借记“应交税费——应交增值税(进项税额)”科目 17 万元

B.借记“原材料”科目 100 万元

C.借记“应交税费——待抵扣进项税额”科目 10.2 万元

D.借记“应交税费——待抵扣进项税额”科目 6.8 万元

6、《初级会计实务》单选题

某纺织业企业为增值税一般纳税人,适用的增值税税率为 17%。该企业以其生产的服装作 为福利发放给 100 名生产车间管理人员,每人一套,每套服装不含税售价为 350 元,成本为 280 元。不考虑其他因素,下列各项中,该企业关于非货币性福利的会计处理结果正确的是 ( )。

A.确认管理费用 40950 元

B.确认应付职工薪酬 40950 元

C.确认主营业务收入 40950 元

D.确认增值税销项税额 4760 元

参考答案

1、《初级会计实务》单选题

【答案】B。原材料的入账成本=150+25.5+1+0.11=176.61(万元)。

2、《初级会计实务》单选题

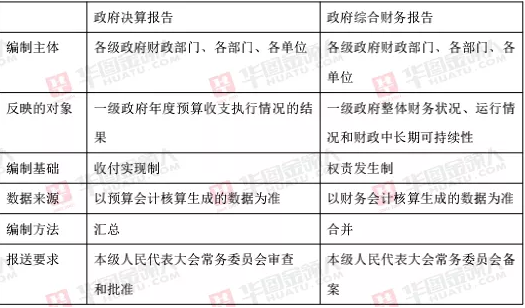

【答案】C。政府决算报告与政府综合财务报告的主要区别

3、《初级会计实务》单选题

【答案】A。三栏式库存现金日记账由出纳人员根据库存现金收款凭证、库存现金付款凭证和银行存款付款凭证,按照库存现金收、付款业务和银行存款付款业务发生时间的先后顺序逐日逐笔登记。

4、《初级会计实务》单选题

【答案】D。出售无形资产过程中产生的增值税不影响无形资产的处置损益,所以该企业转让专利权对利润总额的影响金额=100-(200-150)=50 万元。

5、《初级会计实务》单选题

【答案】D。本题的相关处理如下:

借:工程物资 100

应交税费—应交增值税(进项税额) 10.2

—待抵扣进项税额 6.8

贷:银行存款等 117

6、《初级会计实务》单选题

【答案】B。

借:制造费用 40950

贷:应付职工薪酬——非货币性福利 40950[350×100×(1+17%)]

借:应付职工薪酬——非货币性福利 40950

贷:主营业务收入 35000

应交税费——应交增值税(销项税额) 5950

借:主营业务成本 28000[280×100]

贷:库存商品 28000