2020军队文职专业科目备考:产品生产的核算(会计学)

(一)产品生产的成本和费用

生产费用是企业在一定时期内发生的通用货币计量的耗费,它是成本计算的基础。生产费用经对象化后,才可能转化为产品成本。即将生产费用按用途进行归集,然后分配到一定的成本计算对象上则为生产成本。因此,产品成本是对象化的生产费用,它是为生产一定种类和数量的产品而发生的生产费用和总和。

生产费用与产品成本既有联系又有区别:从联系看,生产费用的发生过程,同时又是产品制造成本的形成过程,生产费用是构成产品成本的基础;从区别看,生产费用是某一期间内为进行生产而发生的费用,它与一定期间相联系,而产品成本是为生产某一种产品而发生的费用,它与一定种类和数量的产品相联系,故一定期间的生产费用不一定等于一定期间的产品成本。

(二)产品生产的业务类型

生产过程是工业企业经营活动的主要过程,连接供应和销售过程的中心环节。生产过程既是产品的制造过程,又是物化劳动和活劳动的耗费过程。

(三)产品生产的核算账户

根据生产过程的主要经济业务,需设置的账户包括以下三类。

1.核算产品制造成本的账户

(1)“生产成本”账户,该账户属于成本类。用于核算企业进行工业性生产,包括生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等所发生的各项生产费用。账户的借方登记为制造产品而发生的各项直接费用和分配转入的间接费用;贷方登记生产完工并已验收入库的产成品、自制半成品的实际成本;期末借方余额反映尚未加工完成的各项在产品成本。本账户应按生产车间和成本核算对象设置明细账,进行明细分类核算。

2.核算期间费用及跨期摊、提费用的账户

(1)“管理费用”账户,用于核算企业为组织和管理企业生产经营所发生的管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的、或者应由企业统一负担的各项费用,属于损益类的账户。账户的借方反映各项管理费用的实际发生数;贷方反映期末转入“本年利润”账户数;本账户期末应无余额。

(四)产品生产的核算方法

下面通过举例说明生产过程主要经济业务的核算方法。

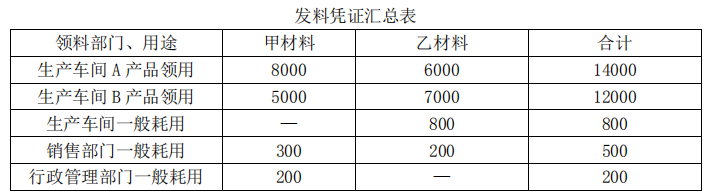

【例1】某工业企业本月发生如下业务:从仓库领用甲、乙材料各一批,企业定期汇总编制“发料凭证汇总表”见表所示。

这笔经济业务的发生,一方面引起库存材料的减少,应计入“原材料”账户的贷方;另一方面材料投入生产经营,增加企业费用,其中直接为A、B产品领用的原材料,应直接计入产品生产成本,记入“生产成本”账户的借方;车间一般耗用材料属于生产车间间接费用,应记入“制造费用”账户的借方;销售部门和行政管理部门一般耗用的原材料属于期间费用,应分别记入“管理费用”和“营业费用”账户的借方。其会计分录如下: